Fue un año para olvidar en materia económica, la caída de todos los indicadores dan cuenta de una profunda y sostenida crisis. El poder adquisitivo del venezolano se pulverizó, pero aún se puede estar peor, siempre se puede estar peor. La Industria del Seguro, esa industria pujante y que en años recientes siempre sacaba su casta de gigante en constante crecimiento, se ha venido a menos y de qué manera.

Lo primero que debo decir con total responsabilidad es que el modelo económico instaurado en Venezuela por el gobierno actual, es absolutamente inviable y está arruinando toda la actividad económica presente en el país. Seguidamente les daré algunos comentarios del Ranking del Mercado Asegurador al cierre del 2017 (cifras expresadas en Miles).

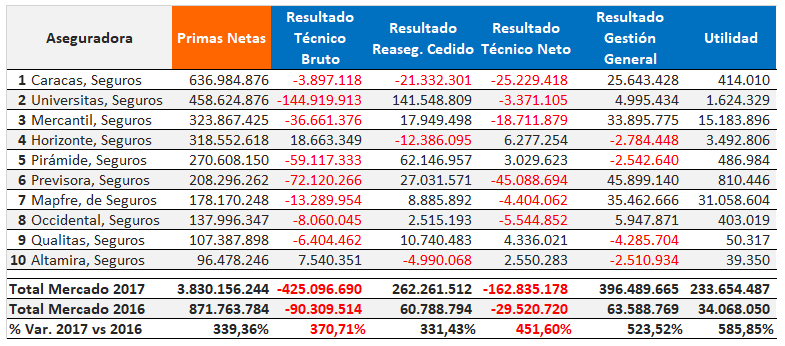

El Resultado Técnico Bruto (R.T.B.)[1] que representan las operaciones propias de una aseguradora, cobrar prima y con ésta poder pagar: gastos, comisiones, impuestos, siniestros y generar utilidad para los accionistas, resulta en una pérdida de Bs. –425.096.690. De las 48 empresas presentes en el mercado, 31 de ellas enfrentan pérdidas. En otras palabras, la esencia aseguradora se está perdiendo y no da resultados. Es por esta razón que en mi artículo anterior acerca de ¿Qué hacer con mis Seguros y la Inflación? les indicaba que cualquier póliza que usted tenga con una suma asegurada en bolívares, a los pocos meses será como agua entre las manos y no podrá hacer frente a casi ningún siniestro.

El Resultado del Reaseguro Cedido (R.R.C.)[2] es la gestión de la cesión de algunos riesgos por parte de las Aseguradoras a las Reaseguradoras o prestadoras de servicio, es decir es el seguro del seguro. Al cierre del 2017 los resultados de dicha gestión arrojaron una utilidad de Bs. 262.261.512 que, si le restamos la pérdida del R.T.B. anterior, nos da Bs. -162.835.178 y esto es lo que llamamos Resultado Técnico Neto (R.T.N.)[3]. El saldo negativo nos indica que la prima recabada por el mercado, menos todos los gastos y los R.R.C., no está siendo suficiente para honrar los compromisos y generar utilidad técnica.

El Resultado de la Gestión General (R.G.G.)[4] es lo que las empresas de seguro generan financieramente con la Prima que recaban, al cierre del 2017 fue de Bs. 396.489.665 y que, si le restamos el R.T.N. anterior, arroja una UTILIDAD o Saldo de Operaciones (S.O.)[5] de Bs. 233.654.486. El crecimiento vs 2016 fue del 585,8%, que podría parecer colosal, sin embargo, con la hiperinflación actual nos da tasas de crecimiento negativo. Finalmente, el R.G.G. está influenciado mayormente por una ganancia en el diferencial cambiario de una prima registrada a un tipo de cambio de Bs. 6,3 (Convenio Cambiario N° 14 del 08/02/2013) y una inversión registrada a DICOM[6] (Convenio Cambiario N° 33).

Prima Neta Cobrada

Prima Neta Cobrada

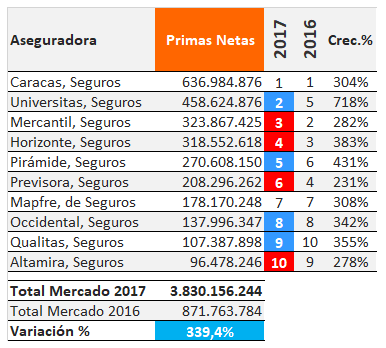

- Las primeras 10 aseguradoras ostentan el 71,5% de la Prima Neta Cobrada del Mercado (casi Pareto 80/20).

- La Prima al cierre del 2017 fue de Bs. 3.830.156.244 y creció con respecto al 2016 en un 339,4%. Aquellas aseguradoras cuyo crecimiento en la Prima fue superior al promedio del mercado (a excepción de Horizonte), fueron las que escalaron puestos en el ranking: Universitas, Pirámide, Occidental y Qualitas.

- No obstante el crecimiento en la Prima, una Inflación al cierre del 2017 del 2.735% (Econ. Asdrúbal Oliveros – Ecoanalítica) [7] hace que lo ocurrido sea un decrecimiento impresionante del mercado.

- El inventario de clientes sigue descendiendo ya que cada vez hay menos personas con el poder adquisitivo para poder comprar nuevas pólizas y/o renovar las actuales.

La prima es un indicador de la potencia comercial, pero no es todo cuando analizamos una aseguradora.

Siniestros, Gastos y Comisiones

- Siniestros: crecieron vs el 2016 en un 244,1% y aun cuando crecieron menos que la prima que fue un 339,4%, las sumas aseguradas no se indexaron de la misma manera, es por ello que los siniestros no superan a la prima en términos relativos claro. Adicionalmente hay unos siniestros no reportados o grises y se deben principalmente a varios factores: i) Cuando el asegurado no cuenta con el deducible disponible; ii) cuando el asegurado sabe que le esperan gastos y ajustes por pagar aún mayores; iii) cuando el asegurado sabe que la suma asegurada es insuficiente y iv) cuando el asegurado desea cuidar su descuento por “no siniestros”.

- Los Gastos Administrativos crecieron un 371,7% versus 2016. En éstos se encuentran los sueldos como partida mas significativa y todos aquellos gastos para las operaciones normales de la empresa. Todas las empresas del mercado padecen la fuga de talentos por no poder hacer frente al impacto que representan los incrementos de sueldos, pero la razón más importante es que personal especializado y calificado ha migrado a otras industrias con mejores salarios y en la mayoría de los casos se han ido del país en busca de mejores condiciones de vida.

- Los porcentajes de Comisiones pagadas a los intermediarios de seguros, han disminuido en términos relativos (%) en un 0,89% seguramente debido a resultados adversos en la cartera por: alta morosidad en los cobros, baja producción de nuevos negocios, alta siniestralidad y baja persistencia.

Utilidad

Utilidad

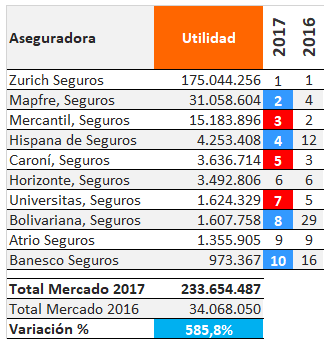

- La Utilidad en el 2017 fue de Bs. 233.654.486,80, eso representa un 585,8% más que el año anterior y un 6,1% de rendimiento sobre la Prima Neta Cobrada.

- Las Empresas que subieron en el Ranking de Utilidad fueron Mapfre, Hispana, Bolivariana y Banesco, aquellas que descendieron fueron Mercantil, Caroní y Universitas.

- Las empresas con pérdidas al cierre del año 2017 fueron: Universal, Federal y Regional. El monto acumulado de la pérdida de todas, asciende a -12.267.636, un nada despreciable 5,25% de la utilidad del mercado.

- Aquellas que salieron de la “zona roja” en el 2017 fueron: Seguros Los Andes, Iberoamericana, Carabobo y Primus, muy bien por ellas y sus asegurados.

En la última columna del ranking que podrán descargar en el link más abajo, incorporamos el Margen de Solvencia (el último disponible es a septiembre 2017). El Margen de solvencia es es la cantidad requerida por la empresa aseguradora para absorber pérdidas por variaciones extraordinarias en los resultados, a fin de que cumplan a cabalidad con los compromisos asumidos con los asegurados, beneficiarios o contratantes, y con las cedentes en caso de riesgos aceptados en reaseguro. Cuando el Porcentaje sea mayor a cero es suficiente el Patrimonio Propio No Comprometido, caso contrario al ser negativo, es insuficiente el Patrimonio Propio No Comprometido (Definición de la SUDEASEG). En este sentido las empresas de seguro con un porcentaje sobre el 105% del Margen de Solvencia menor a 0 a septiembre del 2017 son: Seguros La Previsora, Zuma Seguros y Seguros de Crédito La Mundial.

Para cerrar… al 31 de diciembre del 2017 la Prima Neta cerró en Bs. 3.830 Billones que traducida al Convenio Cambiario N° 14 del 08/02/2013 de Bs. 6,3 por dólar, resulta en un mercado de seguros nada despreciable de USD 607 Billones, que a su vez convertido al tipo de Cambio DICOM de Bs. 3.336,64 (de conformidad con el artículo 24 del Convenio Cambiario N° 33, publicado en la Gaceta Oficial N° 6.171), nos da un mercado de USD 1.147 Millones y si se nos ocurriera trasladarlo a la “cotización de calle (DDC)” resultaría en un mercado de tan solo USD 34,3 millones de Prima Neta.

Estos números son decepcionantes sí, pero como decía Martin Luther King “Debemos aceptar la decepción finita, pero nunca debemos perder la esperanza infinita”

Descargue el detalle por empresa del Ranking Diciembre 2017 en formato .pdf

Por: Enzo D’Angelo ®, Corredor de Seguros y Fundador de compratupoliza.com

[1] R.T.B.: Es el proveniente de la operación técnica del seguro, sin considerar el resultado del reaseguro cedido ni las operaciones de la gestión financiera y resulta de la diferencia entre todos los ingresos de carácter técnico y los egresos por este mismo concepto, sin contemplar las cuentas del reaseguro cedido. Si el resultado es negativo, existe pérdida técnica bruta; caso contrario, existirá utilidad técnica bruta. (SUDEASEG)

[2] R.R.C.: Es el proveniente de las operaciones de reaseguro cedido efectuadas por la empresa aseguradora y resulta de la diferencia entre los ingresos por reaseguro cedido y los egresos por este mismo concepto. Si los egresos de la empresa por reaseguro cedido son mayores que sus respectivos ingresos, el resultado tendrá saldo negativo; caso contrario el resultado tendrá saldo positivo. (SUDEASEG)

[3] R.T.N.: Es el proveniente del ejercicio de la actividad aseguradora propiamente dicha, considerando el resultado del reaseguro cedido, pero sin incluir las operaciones de la gestión financiera. Constituye también la suma entre el Resultado Técnico Bruto y el Resultado del Reaseguro Cedido. Si el resultado es negativo, existe pérdida técnica neta; caso contrario, existirá utilidad técnica neta. (SUDEASEG)

[4] R.G.G.: Es el proveniente de las operaciones de la gestión financiera de la empresa aseguradora y resulta de la diferencia entre los ingresos de la gestión general y los egresos por este mismo concepto. Si los ingresos de la empresa por gestión general son menores que sus respectivos egresos, existirá pérdida financiera; caso contrario, existirá utilidad financiera. (SUDEASEG)

[5] S.O.: Es el saldo positivo o negativo (utilidad o pérdida) que resulta de todas las operaciones de la empresa de seguros al final del periodo evaluado. (SUDEASEG)

[6] DICOM: Determinado de conformidad con el artículo 24 del Convenio Cambiario N° 33, publicado en la Gaceta Oficial N° 6.171 y publicado por el BCV en https://www.bcv.org.ve/estadisticas/tipo-de-cambio

[7] Tomado de EL IMPULSO: http://www.elimpulso.com/featured/2-735-cerro-la-inflacion-venezuela-este-2017-segun-ecoanalitica