Al final podrán descargar el ranking completo.

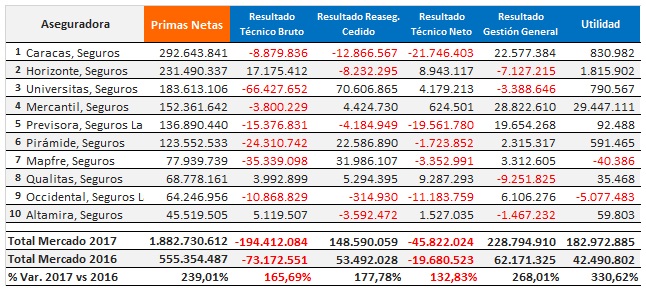

Prima Neta Cobrada (en Miles de Bs.)

Es el conjunto de aportaciones económicas percibidas por la empresa de seguros de parte de sus tomadores de pólizas en contraprestación por la cobertura de riesgo asumida, durante un periodo determinado. Este monto se refleja neto de anulaciones de pólizas y devoluciones de primas. (Definición tomada de la SUDEASEG).

Comisiones y bonificaciones a Intermediarios

En esta cuenta se registran los gastos incurridos por la empresa aseguradora para hacer frente al costo de la intermediación de seguros, derivado del pago de comisiones y bonificaciones a sus productores de seguros. (Definición tomada de la SUDEASEG).

Gastos Administrativos Totales

En esta cuenta se refleja el monto total que desembolsa la empresa aseguradora para hacer frente al costo de sus gastos administrativos totales, representados por los gastos de personal y los gastos generales derivados del desarrollo de su actividad de seguros. (Definición tomada de la SUDEASEG).

Participación de Mercado en Prima Neta Cobrada (Primeras 10)

Es la proporción de la Prima Neta Cobrada de cada Aseguradora sobre el total de Prima del Mercado.

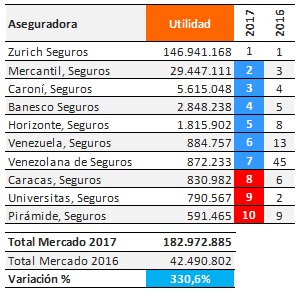

Utilidad o Saldo de Operaciones (en Miles de Bs.)

Es el saldo positivo o negativo (utilidad o pérdida) que resulta de todas las operaciones de la empresa de seguros al final del periodo evaluado.

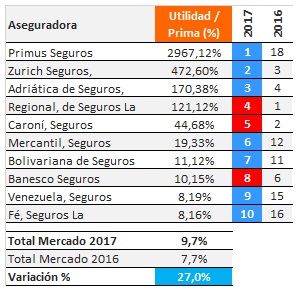

Utilidad o Saldo de Operaciones en relación a la Prima Neta Cobrada

Es la proporción de la Utilidad sobre la Prima Neta Cobrada, en otras palabras es el rendimiento sobre la Prima.

Ranking de Primas, Resultado Técnico y Utilidad de las Primeras 10 (en Miles de Bs.)

Resultado Técnico General del Mercado al 3er Trimestre de 2017

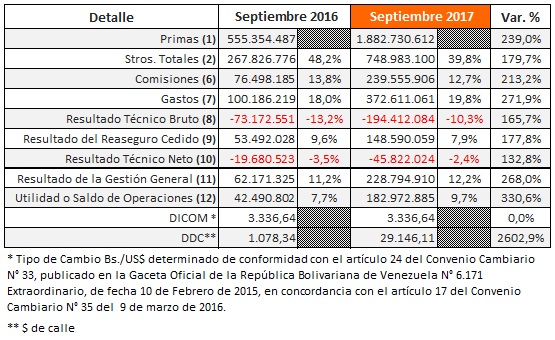

(1) Es el conjunto de aportaciones económicas percibidas por la empresa de seguros de parte de sus tomadores de pólizas en contraprestación por la cobertura de riesgo asumida, durante un periodo determinado. Este monto se refleja neto de anulaciones de pólizas y devoluciones de primas.

(2) Representa el monto total de los siniestros cuyas consecuencias económicas han sido completamente indemnizadas o reparadas por la empresa aseguradora, durante un periodo determinado. Este monto se refleja neto de salvamento de siniestros, entendiéndose como tal, lo que resta de los bienes asegurados después del siniestro y que tenga valor económico para la empresa de seguros.

(6) En esta cuenta se registran los gastos incurridos por la empresa aseguradora para hacer frente al costo de la intermediación de seguros, derivado del pago de comisiones y bonificaciones a sus productores de seguros.

(7) En esta cuenta se refleja el monto total que desembolsa la empresa aseguradora para hacer frente al costo de sus gastos administrativos totales, representados por los gastos de personal y los gastos generales derivados del desarrollo de su actividad de seguros.

(8) Es el proveniente de la operación técnica del seguro, sin considerar el resultado del reaseguro cedido ni las operaciones de la gestión financiera y resulta de la diferencia entre todos los ingresos de carácter técnico y los egresos por este mismo concepto, sin contemplar las cuentas del reaseguro cedido. Si el resultado es negativo, existe pérdida técnica bruta; caso contrario, existirá utilidad técnica bruta.

(9) Es el proveniente de las operaciones de reaseguro cedido efectuadas por la empresa aseguradora y resulta de la diferencia entre los ingresos por reaseguro cedido y los egresos por este mismo concepto. Si los egresos de la empresa por reaseguro cedido son mayores que sus respectivos ingresos, el resultado tendrá saldo negativo; caso contrario el resultado tendrá saldo positivo.

(10) Es el proveniente del ejercicio de la actividad aseguradora propiamente dicha, considerando el resultado del reaseguro cedido pero sin incluir las operaciones de la gestión financiera. Resulta de la diferencia entre todos los ingresos de carácter técnico y los egresos por este mismo concepto, incluyendo las operaciones del reaseguro cedido. Constituye también la suma entre el Resultado Técnico Bruto y el Resultado del Reaseguro Cedido. Si el resultado es negativo, existe pérdida técnica neta; caso contrario, existirá utilidad técnica neta.

(11) Es el proveniente de las operaciones de la gestión financiera de la empresa aseguradora y resulta de la diferencia entre los ingresos de la gestión general y los egresos por este mismo concepto. Si los ingresos de la empresa por gestión general son menores que sus respectivos egresos, existirá pérdida financiera; caso contrario, existirá utilidad financiera.

(12) Es el saldo positivo o negativo (utilidad o pérdida) que resulta de todas las operaciones de la empresa de seguros al final del periodo evaluado.

Descargar el Ranking completo en el siguiente link

Información de uso y dominio público que puede ser divulgada sin inconvenientes. Esta información fue extraída de la Página web de la Superintendencia de la Actividad Aseguradora, el Banco Central de Venezuela y el mercado en general. Algunos cálculos son propios pero en ningún momento alteran o pretenden alterar cifras oficiales.

Montaje y Edición por: Enzo D’Angelo®, Corredor de Seguros y Fundador de compratupoliza.com