Antes de sentarme a escribir me preguntaba ¿cómo hablar de crecimiento de primas, gastos, utilidad, siniestralidad, resultado técnico, en una coyuntura económica en donde no sabemos de manera formal los índices inflacionarios y que asumimos fácilmente ronden tres cifras y casi cuatro? Pero los venezolanos nos manejamos en estos entornos y en peores así que, aquí voy. Al final del artículo encontrará el link para descargar el ranking completo.

SURREALISMO: La situación económica del País hace que los números sean surreales. Si surreales, y es que el Surrealismo fue un movimiento artístico y literario fundado por André Breton cuyo principio filosófico era intentar superar la realidad a través de lo irracional del pensamiento o el subconsciente. -Esto es lo que se vive hoy en Venezuela- Tan incoherente fue el Surrealismo que Breton que tenía ideas marxistas no llegó a conciliar el hecho de que para éstos el arte era solo un instrumento de propaganda y al parecer no estaba dispuesto a eso, como en efecto lo demuestra el hecho de que renunciara al Partido Comunista. La explicación del Surrealismo tiene toda la intención, hablar de lo que no tiene una explicación lógica y ahora pregunto: ¿En este País , acaso hay algo más irracional que el modelo económico implantado por un grupo de indolentes? Parece que no.

Ahora bien, el Surrealismo como corriente artística fue y sigue siendo motivo de gran admiración y grandes exponentes como Dalí, Miró y Gonsalves (Foto superior- Toward the Horizon) entre muchos otros, lo demuestran.

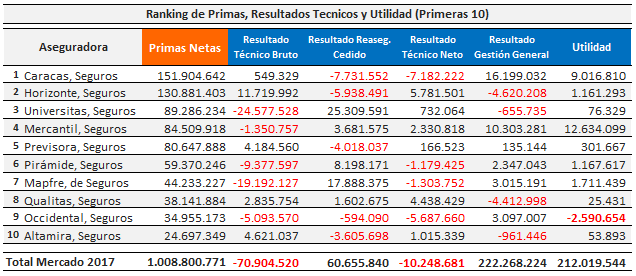

RESULTADOS: El Resultado Técnico Bruto R.T.B. son las operaciones propias de una aseguradora y ésta es: estimar la prima suficiente para aceptar riesgos y con esa prima poder pagar: i) gastos operativos (luz, comunicaciones, nominas etc.), ii) comisiones a los intermediarios por la distribución y asesoría, iii) impuestos de ley, v) siniestros que ocurran y además al final poder generar vi) Utilidad para los accionistas. Las cifras macro del mercado nos dicen que el R.T.B. al 1er semestre del 2017 enfrenta una pérdida de Bs. -70.904.520.200 (se lee: setenta mil novecientos cuatro, millardos de Bolívares). De las 48 empresas presentes en el mercado, 24 de ellas enfrentan pérdidas.

AHÍ VIENE LA LIEBREEEE: Las aseguradoras también aseguran algunos riesgos (esto es el seguro del Seguro) que, por razones estratégicas, de solvencia y de negocios prefieren ceder a otras empresas llamadas Re-aseguradoras. Esta gestión se llama Resultado del Reaseguro Cedido (R.R.C.) y debe restarse al R.T.B. anterior. El R.R.C. al 1er Semestre del 2017 fue de Bs. 60.655.839.700 que, si lo restamos resulta lo que llamamos el Resultado Técnico Neto (R.T.N.) cuya pérdida disminuyó a Bs. -10.248.680.500.

El saldo negativo nos indica que la prima recabada por el mercado, menos todos los gastos y los Resultados del Reaseguro, no está siendo suficiente para honrar los compromisos y generar utilidad técnica. Las pólizas son mayormente anuales y sin posibilidad de ser ajustadas su prima dentro de la vigencia, por lo cual cualquier prima/póliza emitida el 1ro de enero, tenderá a hacerse insuficiente, en la medida que pasen los días. Esto me recuerda a la famosa liebre del canódromo que nunca era alcanzada por los galgos, así es el costo de los siniestros vs la prima, así es la inclemente inflación que nos come.

MICKEY MOUSE: Ahora bien, pero falta la gestión financiera o llamada técnicamente Resultado de la Gestión General (R.G.G.). Lo que las empresas de seguro pueden generar financieramente con sus excedentes de liquidez, inversiones y regulados estrictamente por la Ley de la Actividad Aseguradora. La Gestión Financiera al 1er semestre del 2017 fue de Bs. 222.268.224.200 que, si le restamos el Resultado Técnico Neto mencionado anteriormente, arroja una UTILIDAD o Saldo de Operaciones de Bs. 212.019.543.700. Estos números son como Mickey Mouse, lucen muy bien, pero no existen… esta enorme utilidad pudiera estar generada por el diferencial cambiario de una prima registrada a un tipo de cambio de Bs. 6,3 (Convenio Cambiario N° 14 del 08/02/2013) y una inversión registrada a DICOM (Convenio Cambiario N° 33).

LA GUINDA DEL PASTEL: Al 31 de junio del 2017 la Prima Neta Acumulada cerró en Bs. 1.008 Millardos que traducidas al Convenio Cambiario N° 14 del 08/02/2013 de Bs. 6,3 por dólar, resultaba en un mercado de seguros nada despreciable de USD 160 Millardos, que a su vez convertido al tipo de Cambio DICOM de Bs. 2.633,40 de conformidad con el artículo 24 del Convenio Cambiario N° 33, publicado en la Gaceta Oficial N° 6.171, nos resulta en un mercado de USD 383 Millones y si se nos ocurriera trasladarlo a la “cotización de calle (DDC)” resultaría en un mercado de USD 123 millones de Prima Neta Acumulada.

Dios y la Virgen nos concedan pronto la dicha de tener una Venezuela primordialmente unida y como resultado, próspera.

Descargue el Ranking_1er_semstre_2017 en formato .pdf

Por: Enzo D’Angelo, Corredor de Seguros y Fundador de compratupoliza.com