Apreciados:

Como de costumbre les comparto el nuevo Ranking Asegurador Venezolano al cierre del 2022. Estas cifras fueron tomadas de la página de la Superintendencia de la Actividad Aseguradora SUDEASEG, convertidas al tipo de cambio promedio mensual del BCV mes a mes, compiladas, analizadas y con algunos índices y cálculos propios.

Desde hace ya algunos meses se incluyen las tablas de las TOP 10 en Pérdidas y las TOP 10 que más SINIESTROS pagaron con su % de siniestralidad.

Para recibir el Ranking de forma periódica, suscribanse en https://enzodangelo.com/blog/ al final de este artículo podrán descargar el Ranking completo en formato .pdf.

Definiciones

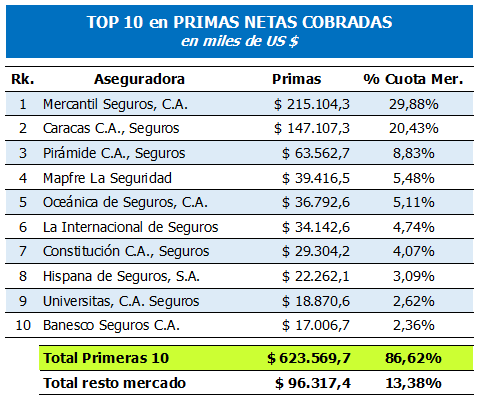

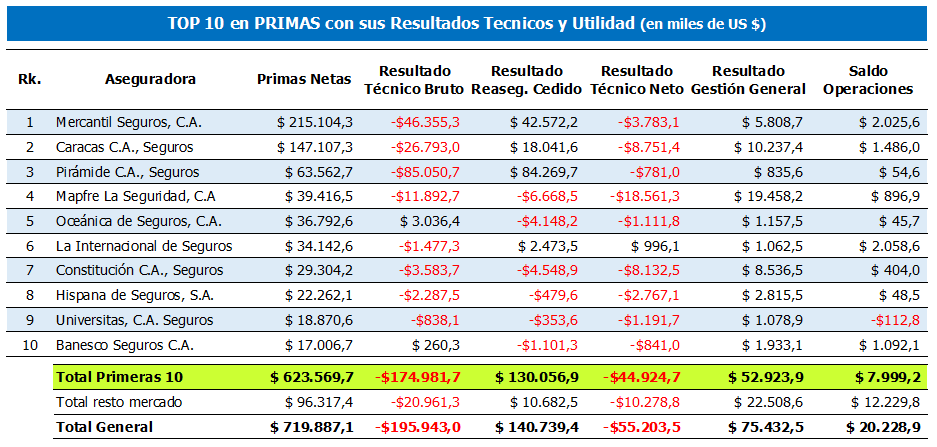

Primas – Primas Netas Cobradas: Es el conjunto de aportaciones económicas percibidas por la empresa de seguros de parte de sus tomadores de pólizas en contraprestación por la cobertura de riesgo asumida, durante un periodo determinado. Este monto se refleja neto de anulaciones de pólizas y devoluciones de primas.

Share de Mercado (%): Participación de la Prima Neta Cobrada sobre el total de la Prima del Mercado Venezolano.

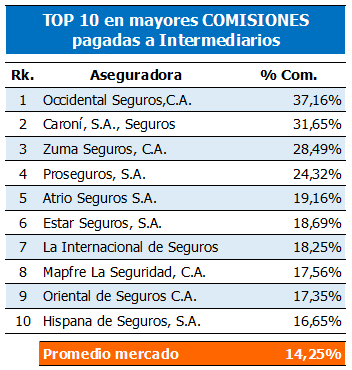

Comisiones – Comisiones y Gastos de Adquisición: En esta cuenta se registran los gastos incurridos por la empresa aseguradora para hacer frente al costo de la intermediación de seguros, derivado del pago de comisiones y bonificaciones a sus productores de seguros.

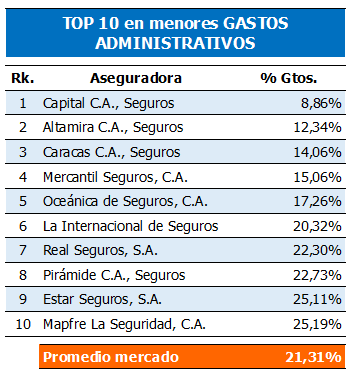

Gastos – Gastos de Administración: En esta cuenta se refleja el monto total que desembolsa la empresa aseguradora para hacer frente al costo de sus gastos administrativos totales, representados por los gastos de personal y los gastos generales derivados del desarrollo de su actividad de seguros.

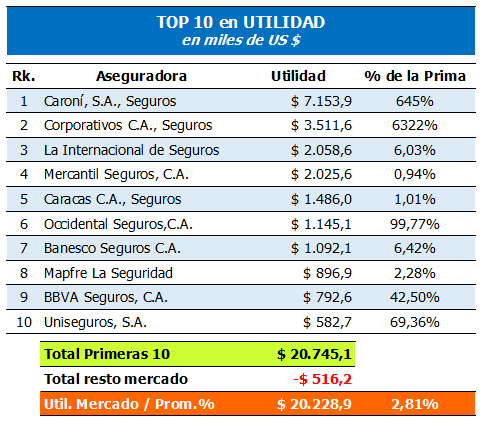

S.O. Saldo de Operaciones: Es el saldo positivo o negativo (utilidad o pérdida) que resulta de todas las operaciones de la empresa de seguros al final del periodo evaluado.

Tablas Nuevas

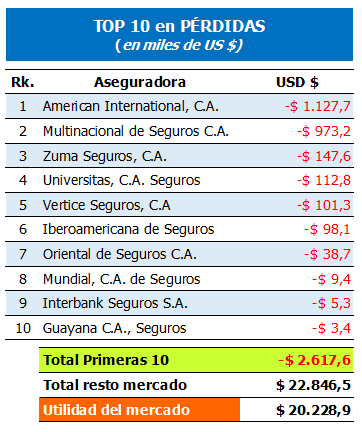

TOP 10 en Pérdidas: Se muestran las aseguradoras con mayores pérdidas acumuladas en el período.

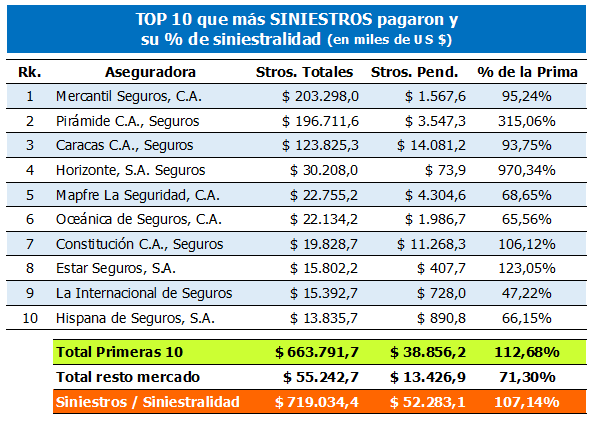

TOP 10 en Siniestros: Se muestran las aseguradoras con mayores montos en Siniestros pagados y Pendientes vs la prima Neta Cobrada del Periodo, esto nos arroja un % estimado de la Siniestralidad.

Resultado Técnico Bruto R.T.B.: Es el proveniente de la operación técnica del seguro, sin considerar el resultado del reaseguro cedido ni las operaciones de la gestión financiera y resulta de la diferencia entre todos los ingresos de carácter técnico y los egresos por este mismo concepto, sin contemplar las cuentas del reaseguro cedido. Si el resultado es negativo, existe pérdida técnica bruta; caso contrario, existirá utilidad técnica bruta.

Resultado del Reaseguro Cedido R.R.C.: Es el proveniente de las operaciones de reaseguro cedido efectuadas por la empresa aseguradora y resulta de la diferencia entre los ingresos por reaseguro cedido y los egresos por este mismo concepto. Si los egresos de la empresa por reaseguro cedido son mayores que sus respectivos ingresos, el resultado tendrá saldo negativo; caso contrario el resultado tendrá saldo positivo.

Resultado Técnico Neto R.T.N.: Es el proveniente del ejercicio de la actividad aseguradora propiamente dicha, considerando el resultado del reaseguro cedido pero sin incluir las operaciones de la gestión financiera. Resulta de la diferencia entre todos los ingresos de carácter técnico y los egresos por este mismo concepto, incluyendo las operaciones del reaseguro cedido. Constituye también la suma entre el Resultado Técnico Bruto y el Resultado del Reaseguro Cedido. Si el resultado es negativo, existe pérdida técnica neta; caso contrario, existirá utilidad técnica neta.

Resultado de la Gestión General R.G.G.: Es el proveniente de las operaciones de la gestión financiera de la empresa aseguradora y resulta de la diferencia entre los ingresos de la gestión general y los egresos por este mismo concepto. Si los ingresos de la empresa por gestión general son menores que sus respectivos egresos, existirá pérdida financiera; caso contrario, existirá utilidad financiera.

Índice de Cobertura de Reservas: El Índice de Cobertura de Reservas es equivalente al cociente entre las Inversiones Aptas para la Representación de las Reservas Técnicas (Cuenta 201) y las Reservas Técnicas (Cuenta 401). Si el índice es mayor o igual que 1, hay suficiencia de cobertura. Habrá insuficiencia de cobertura si el índice es menor que uno.

Nos sigue inquietando el incremento en muchos casos indiscriminado de los honorarios médicos y los gastos clínicos, derivando en incrementos de primas y ajustes en los siniestros, que terminan pagando los Asegurados. Al mismo tiempo sentimos preocupación por la poca disposición en buscar soluciones que permitan a Médicos, Clínicas y Aseguradoras, fortalecer el sector en su conjunto.

Seamos mas empáticos y mejores personas, solo así veremos la luz al final del tunel y que no sea el camión que se avecina.

En el siguiente link podrán descargar el Ranking_de_Seguros_al_Cierre_2022

Sigamos…